Nem sempre o que parece é, portanto (e sobretudo no caso dos órgãos de comunicação), quando é nós dito de olhar para cima é boa ideia espreitar para baixo também. E vice-versa.

Pegamos na guerra entre Rússia e Ucrânia. Aparentemente as razões são claras: segundo os media ocidentais, a culpa é de Putin que é um bandido e quer reconstruir o Império Soviético; segundo a Rússia, o bandido é o Ocidente que põe em perigo Moscovo e arredores. E depois os fascistas de Kiev, a NATO, etc. Não parece haver alternativas além desta leitura. Mas temos que fazer um esforço e agora, mais do que nunca, seguir o rasto do dinheiro.

Segundo Informação Incorrecta, por exemplo, os bandidos são os EUA, a Rússia, a Ucrânia, a União Europeia, a China… sem esquecer israel, óbvio. E há uma razão bem específica que justifica esta atitude: todos estes actores estão a utilizar a guerra (e as várias “emergências”) como instrumento para implementar uma ordem global baseada em novas regras. Uma NWO, New World Order? Tecnicamente sim, apesar de não ficar tão perto do livro de Orwell, o famoso 1984: como muitas vezes acontece, a realidade é mais complexa do que a ficçaõ.

O discurso é muito amplo e por aqui vamos tratar apenas do aspecto económico e financeiro, e por um motivo extremamente simples: é a base de tudo, também da futura NWO. Mas para lá chegar é antes preciso de-dolarizar o planeta, uma das primeiras tarefas a serem executadas. É exactamente isso que está a acontecer nestes dias, embora possa não parecer.

(Nota: é um artigo comprido, daqueles que o Leitor odeia? É. E não é possível encurta-lo? Não. Nem um pouco? Não. Não há maneira? Não. Certeza? Absoluta. Tem que ser lido tudo? Sim. É possível uma pausa no meio para fazer xixi? Não.)

Ucrânia e Dólares?

A crise na Ucrânia tem sido uma manchete permanente nos meios de comunicação social ao longo de meses. “Ataca em breve”, “ataca em dois dias”, “ataca na Terça”, “ataca na Quarta depois da publicidade”, etc. A Administração Biden continuava a fazer soar o alarme lançando slogans acerca da “iminente invasão russa” com base em informações não verificadas dos EUA. Tudo isso indicava já uma situação de mal estar por uma parte da elite americana que, como é óbvio, está a borrifar-se da Ucrânia ou da segurança da Europa. O verdadeiro problema é o estatuto do Dólar e, consequentemente, o estatuto dos EUA como a maior potência do globo. Esta tem sido a questão principal.

O resto? A Ucrânia na NATO, o Donbass, a Europa, a democracia? Folclore. Adereços. Engodos. Os mortos na guerra? Peões tranquilamente sacrificáveis aos olhos de Washington, de Moscovo e de quem está a gerir a realidade. Não percam o foco: o Dólar.

Por qual razão uma das primeiras exigências de Biden foi o fecho do gasoduto North Stream 2 por parte da Alemanha? Por uma razão extremamente simples que ninguém está a citar: aquele gás russo vendido à Europa teria um preço em Euros, não em Dólares. Os EUA estavam preocupados com uma “autoestrada” de energia capaz de refornecer mais de 740 milhões de pessoas deixando o Dólar de fora.

Como sempre: para entender onde estamos agora, temos que olhar como aqui chegámos, tendo como base o óptimo artigo de Seppo Niemi publicado em Great Power Relations com o título (exagerado no meu entender) de Armageddon of US dollar approaching (“O Armageddon do Dólar americano se aproxima”). Calma com o Armageddon: ainda há uns tempinhos antes disso.

O estatuto do Dólar

O estatuto do Dólar americano como a principal moeda de reserva internacional após a Segunda Guerra Mundial foi, e ainda é hoje, o factor mais importante por detrás da posição dos Estados Unidos como a maior potência a nível mundial. Repito para evitar dúvidas: não é “uma das mais importantes”, é a mais importante em absoluto.

O estatuto de moeda de reserva global permitiu aos EUA acumular uma enorme montanha de dívida federal no valor de mais de 30 triliões de Dólares, sem ter de se preocupar com a estabilidade financeira ou o eventual pagamento. A razão? O Dólar sempre foi garantido por todos aqueles que utilizam o petróleo. Quem utiliza o petróleo? Todos, não há excepções. Quem quiser adquirir energia no mundo tem antes que adquirir Dólares para poder pagar as facturas: portanto, num sistema como o actual, o Dólar será sempre uma moeda procurada e conseguirá manter alto o seu valor.

Não importa se o rácio da Dívida dos EUA em relação ao PIB excede 130%, colocando os EUA na categoria de “Países altamente endividados”. O Dólar é a moda do petróleo e isso é suficiente. É ou “tem sido” até hoje.

O triunfo do Dólar

Como é que o Dólar chegou até este patamar de quase “invulnerabilidade”?

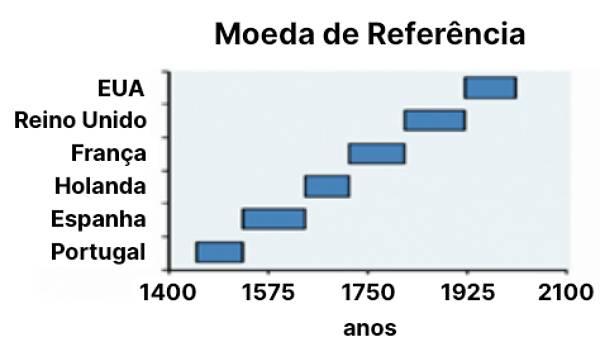

O primeiro passo foi a introdução do sistema Bretton-Woods (1946-1971), assinado por 44 Países, ao abrigo do qual o Dólar americano foi deliberadamente escolhido como a âncora do sistema monetário internacional.

A seguir: em 1971, o Presidente americano Nixon acabou com o Golden Standard, interrompendo assim a convertibilidade do Dólar em ouro e declarando o Dólar como moeda flutuante (já não ligada ao valor do precioso metal). A suspensão da convertibilidade marcou o fim do sistema de Bretton Woods e as outras principais moedas, no início de 1973, tornaram-se flutuantes também.

Com a crise petrolífera de 1973, os Países da OPEP (os principais produtores de petróleo) assinaram um acordo com o Secretário de Estado do Presidente Nixon, Henry Kissinger: em troca da protecção política e militar de Washington, os Países da OPEP empenharam-se a vender petróleo apenas em Dólares. Ao mesmo tempo, os Países da OPEP começaram a investir o excedente da venda do crude em títulos de Dívida dos EUA.

Os acordos de Kissinger representaram sem dúvida o triunfo do Dólar, o ponto de chegada dum percurso iniciado 30 anos antes com Bretton Woods. Faltava só a cereja no topo do bolo e esta foi acrescentada em 2001, quando o governo dos EUA pressionou o SWIFT para que as autoridades norte-americanas tivessem o acesso aos dados bancários a fim de monitorizar as transacções internacionais dos “terroristas”. Foi alcançado o controlo total por parte do Estado que já ditava as regras no mercado mundial. Washington ganhou uma vantagem estratégica sem precedentes na História.

Sem o problema da Dívida, os EUA tiveram acesso a gastos militares quase ilimitados: o orçamento militar dos EUA é igual à soma dos restantes dez Países no mundo e representa cerca de 40% do total mundial anual.

Com o controlo dos dados SWIFT, foi também possível estabelecer sanções de motivação política em todo o planeta, de acordo com os objectivos da Administração dos EUA: Rússia, Irão, Coreia do Norte, Venezuela, China, Cuba, Nicarágua, Turquia, Líbia, Síria… O estatuto do Dólar permitiu aos EUA ganhar uma vantagem estratégica sem precedentes sobre os seus opositores geopolíticos, como uma capacidade de despesa em Dólares praticamente ilimitada, enquanto acumulava uma dívida pública sideral.

A de-dolarização

E chegamos aos dias de hoje. Ou quase.

Como sabemos, os tempos mudam e os planos evolvem. O triunfo do Dólar não era um fim mas um instrumento para a etapa sucessiva, na qual o poder dos EUA será substituído por uma sociedade diferente, cujo berço pode ser encontrado no Oriente.

Portanto, o primeiro passo do novo rumo foi o começo da de-dolarização do planeta. Algo que teve o seu começo após a crise financeira global de 2008-2010.

As medidas da Rússia (2018-2024)

Em Setembro de 2018, o presidente do banco russo VTB, Andrey Kostin, revelou o plano em quatro partes para abandonar o Dólar dos EUA nas transacções entre a Rússia e Países estrangeiros. O plano foi apoiado pelo Comité dos Mercados Financeiros da Câmara Baixa Russa, com o objectivo de descontinuar completamente a utilização do Dólar americano no prazo entre três a cinco anos.

O programa é complicado, mas o ponto-chave é que os exportadores russos que irão utilizar Rublos em vez de Dólares terão enormes benefícios fiscais, incluindo reembolsos mais rápidos do IVA e outros incentivos. A Rússia criou para isso um novo sistema de pagamento, alternativo ao SWIFT, cujo nome é SPFS, desenvolvido a partir de 2015 e finalmente testado em 2017.

Paralelamente, a Rússia tornou-se o primeiro comprador mundial de ouro nos últimos cinco anos e o quinto maior detentor de ouro do mundo. As reservas em Dólares americanos foram trocadas por Euros, Yuan e Yen: a Rússia liquidou quase todos os seus Títulos do Tesouro dos EUA e outras formas de dívida para investir em ouro. Isso enquanto o rácio Dívida/PIB foi contido em 17%, um dos mais baixos do mundo. Estas contas equilibradas explicam a razão pela qual a Rússia não precisa de contrair empréstimos no estrangeiro.

A ideia do Banco Central Russo é: quanto mais baixa a Dívida, menor a probabilidade de incumprimento. Com baixa Dívida, reservas auríferas elevadas e crescimento económico moderado, a tentativa é aquela de “amortizar” a economia nacional contra sanções externas e outras medidas punitivas para que não se repita quanto acontecido em 2014, quando o Ocidente impôs sanções a Moscovo e o Rublo caiu. A moeda russa caiu agora, após a invasão da Ucrânia? Sim, mas o que importa é o médio prazo, não as reacções baseadas na emotividade do momento.

As medidas da China

O Banco Popular da China tem gradualmente reduzido as suas participações em Títulos do Tesouro dos EUA, sendo ainda o segundo maior detentor estrangeiro de Dívida soberana americana. Mas a China, tal como a Rússia, começou a desenvolver a sua própria plataforma de pagamento estrangeira (CIPS), um sistema alternativo ao SWIFT. Os testes do sistema têm estado em curso desde 2019.

Além disso, em vez de despejar imediatamente o Dólar, a China está a tentar internacionalizar a sua própria moeda, o Yuan, que foi incluído no cabaz do FMI juntamente com o Dólar americano, o Yen japonês, o Euro e a Libra britânica. Pequim tomou recentemente várias medidas no sentido de reforçar o Yuan, incluindo a acumulação de reservas de ouro, o lançamento de títulos futures ligados ao petróleo bruto e denominados em Yuan e a utilização da sua moeda no comércio com parceiros internacionais. Durante os Jogos Olímpicos de 2022, a China lançou oficialmente o Yuan digital que, naturalmente, faz parte da agenda da internacionalização da moeda de Pequim.

Além disso, a China está a pressionar para uma maior utilização do Yuan e das moedas nacionais no contexto do acordo denominado Parceria Económica Global Regional (RCEP), que inclui os Países do sudeste asiático: uma economia combinada de 50 biliões de Dólares que representa quase 40% do PIB mundial.

No contexto de outras associações multinacionais, tais como BRICS, SCO e EAEU, bem como no comércio bilateral, tanto a China como a Rússia pretendem deliberadamente utilizar cada vez mais as moedas nacionais em vez dos Dólares americanos. Este procedimento já está a ser utilizado no comércio com a Índia, Irão, Turquia, UE, Japão e vários Países africanos.

A plataforma de pagamento conjunto China-Rússia (Dezembro de 2021)

Na recente cimeira Putin – Xi em 15 de Dezembro de 2021, a Rússia e a China prometeram desenvolver novas estruturas financeiras partilhadas para permitir que as partes aprofundem os laços económicos de uma forma que os Estados estrangeiros não consigam influenciar. Como vimos, os trabalhos para substituir o sistema SWIFT por um sistema conjunto sino-russo estão em curso em ambos os Países, com o SPFS russo e o CIPS chinês.

Tanto a Rússia como a China estão a afastar-se cada vez mais da utilização do Dólar americano como a principal moeda do comércio internacional, utilizando em vez disso as suas próprias denominações para apoiar o volume crescente do comércio Moscovo-Pequim. Esta trajectória está agora a acelerar; a quota do Dólar no comércio bilateral dos dois Países era de cerca de 90% em 2015, enquanto em 2021 era ligeiramente superior a 40%.

Expulsão da Rússia do sistema SWIFT

Com as declarações de Estados Unidos e da União Europeia sobre a exclusão da Rússia da rede global SWIFT como uma “penalidade infernal”, o interesse voltou-se para as redes alternativas que Moscovo pode implantar.

O SPFS, como vimos, é o equivalente russo do SWIFT e foi desenvolvido pelo Banco Central de Moscovo a partir de 2015, depois do governo dos EUA ter ameaçado desligar a Rússia do sistema SWIFT. Mas pode desde já substituir plenamente o SWIFT? A resposta é não: o SPFS é um sistema já utilizado mas que ainda não pode substituir na totalidade o SWIFT. Apesar da primeira transacção na rede ter sido executada em em Março de 2018 e de mais de 400 instituições russas (principalmente bancos) fazerem parte da rede, o sistema SPFS suporta maioritariamente transacções intra-russas, ficando de fora a questão da conectividade internacional. E isto levanta a questão da rapidez com que a Rússia seria capaz de integrar o SPFS com outros sistemas, e se os EUA também aplicariam ou não sanções aos Países que se ligam ao SPFS.

De facto existe agora um plano para integrar a rede SPFS russa com o sistema CIPS da China, além das conversações para expandir o SPFS a outros Países, tais como a Turquia e o Irão. A partir de 2019, foram também alcançados vários acordos para ligar o SPFS aos sistemas de pagamento de Índia, Arménia, Bielorrússia, Cazaquistão e Quirguistão, Sérvia, Singapura e Vietname. No final de 2020, 23 bancos estrangeiros estavam ligados ao SPFS, incluindo alguns da Suíça.

No entanto é preciso notar como as sanções não estejam a excluir a Rússia do SWIFT mas apenas alguns bancos de Moscovo. Por qual razão o Ocidente não tenta dobrar definitivamente a Rússia, expulsando-a totalmente do SWIFT? Por um par de razões:

- expulsar totalmente a Rússia do sistema SWIFT provocaria pesadas consequências negativas na economia ocidental também, inclusive aquela dos EUA. Não podemos esquecer que o sistema SWIFT permite que empresas russas efectuem transacções em Dólares também: portanto, uma expulsão total significaria uma redução do mercado potencial do Dólar. A Rússia aceleraria o abandono da moeda americana, mas provavelmente seria seguida por outros Países que já estão na órbita de Moscovo.

- mais importante ainda: a intenção não é e nunca foi “abater” a Rússia, mas sim impulsionar a transicção do poder económico e político para Oriente. A guerra terá como consequência directa um forte impulsionamento para a definitiva implementação dos sistemas alternativos ao SWIFT, agora plenamente justificados pelas sanções e pela situação política.

Não acaso, em vista do agravamento da situação, a Bielorrússia já iniciou o processo para desligar os seus sistemas financeiros da rede SWIFT e ligar-se ao SPFS da Rússia. No imediato futuro haverá uma forte integração entre o SPFS da Rússia e o sistema do CIPS da China.

O chinês CIPS

O Sistema de Pagamentos Interbancários Transfronteiriços Chinês (CIPS) é um sistema de pagamentos alternativo ao SWIFT que presta serviços de compensação e liquidação aos participantes em pagamentos e transacções transfronteiriças executados em Yuan (mais precisamente: em Renminbi), a moeda chinesa.

A Fase I do CIPS tinha-se tornado operacional em Outubro de 2015, o primeiro grupo de participantes directos incluía 19 bancos chineses e estrangeiros e 176 participantes indirectos de 47 Países e regiões. Após uns problemas técnicos no começo, o CIPS começou a sua actividade: em 2019 foram tratados 135.7 bilhões de Yuans (19.4 bilhões de Dólares) por dia, enquanto no final de junho de 2020 cerca de 980 instituições financeiras em 96 Países usavam este sistema.

O Sistema de Pagamento Conjunto Russo-Chinês

Pelo que, os sistemas alternativos ao SWIFT estão em marcha e já operativos. Os trabalhos para substituir o sistema SWIFT com um sistema sino-russo conjunto estão em curso: a base já existe (SPFS russo e CIPS chinês), trata-se de desenvolve-la para que possa oferece as mesmas prestações e o alcance do SWIFT.

Obviamente, o objectivo deste projeto conjunto sino-russo é criar uma rede de transacções baseada na Eurásia, projetada para competir com o SWIFT, para absorver os Países da Organização de Cooperação de Xangai (SCO), da União Económica da Eurásia (EAEU), ASEAN, BRICS e outras organizações regionais de comércio/segurança. O peso geo-económico combinado de todos esses actores inevitavelmente atrairá outros Países do Sul global.

Uma questão em aberto é a escolha da moeda-padrão para substituir o Dólar: será o Yuan? Muito provável, o Rublo não faz muito sentido neste aspecto.

As datas: cedo, muito cedo. O novo sistema deverá estar operacional talvez já durante este ano, de certeza em 2023. O que ajuda a explicar a “pressa” que temos tido para entrar num estado de guerra quanto mais cedo possível e favorecer ainda mais a transacção para Leste.

As vantagens dos “outros”

Pois: por qual razão esta pressa toda? O facto é que há claras vantagens do novo sistema aos olhos das multinacionais: permitirá abandonar um mercado sobrendividado (aquele baseado no Ocidente e gerido pelo SWIFT), à beira duma crise sistémica e recomeçar o jogo do costume num mercado novinho em folha.

A Dívida dos EUA alcançou níveis muito alarmantes nos últimos quatro anos, como vimos, ultrapassando 30 triliões de Dólares no início de 2022. Mas todos os outros sectores da sociedade americana também têm níveis recordes de dívida. E são dívidas que ninguém alguma vez irá pagar.

O deficit orçamentário federal agora excede o trilião para o ano fiscal de 2021 e está em aumento. O desequilíbrio entre receitas e despesas é impressionante, especialmente os gastos militares parecem esmagadores. Em 2021, o deficit comercial dos EUA em bens e serviços subiu para um recorde de 859 bilhões, com o aumento das importações que aumentaram 20.5% até 3.39 triliões em 2021; a economia cresceu 5.7% em 2021, o que é notável, mas foi impulsionada principalmente pelos enormes pacotes de apoio fiscal e monetário do governo Biden (até 100% de financiamento da dívida), após uma contração de 3.4% induzida pela “pandemia” em 2020.

O aumento da inflação também está a desempenhar um papel crescente na economia americana: o índice dos preços ao consumidor nos Estados Unidos subiu 7.5% em Janeiro em relação ao ano anterior, o maior aumento em 12 meses dos últimos 40 anos.

Já no Outono de 2009, a Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD) tinha divulgado um relatório pedindo uma nova moeda de reserva, administrada por um novo banco global. Mais tarde (em 2021) Fundo Monetário Internacional (FMI) divulgou um relatório apontando para profundas mudanças no sistema monetário global para estabilizar o panorama financeiro.

Agora a transformação histórica está no horizonte e o fim do Dólar como “super-moeda” parece ser inevitável. Sobretudo: é desejado pela elite.

O que vai acontecer à seguir?

Como referido, Putin e Xi prometeram desenvolver uma plataforma de pagamento sino-russa conjunta, alternativa ao SWIFT, e aumentar significativamente o papel das moedas nacionais (Yuan em primeiro lugar) no seu comércio bilateral e internacional. A mesma moeda chinesa deverá ser proposta qual nova referência internacional, sempre que não seja criada uma nova moeda específica para este papel.

O objectivo deste projeto conjunto sino-russo é criar uma rede baseada na Eurásia, capaz de competir com o SWIFT, hoje controlado por Washington. Começando pela Rússia, Irã e China, esse mecanismo tem o potencial para unir as nações da Organização de Cooperação de Xangai (SCO), União Económica da Eurásia (EAEU), ASEAN, BRICS e outras organizações regionais de comércio/segurança.

Quando essa nova plataforma for lançada, provavelmente ainda este ano, terá consequências e ramificações profundas e fundamentais, não apenas no mercado de câmbio, mas em todo o equilíbrio de poder entre as grandes potências. Com a criação do “SWIFT asiático”, o Dólar começará a sua parábola descendente.

Difícil imaginar um improviso “Armageddon”, contrariamente ao que acham Seppo Niemi e outros: a morte do Dólar foi anunciada já várias vezes e os mercados não teriam hoje a capacidade para absorver uma repentina e profunda crise da moeda americana. Em vez disso, será um redimensionamento lento, com o Dólar a ceder gradualmente quotas de mercado. Mas é claro que a moeda de Washington acabará por perder o seu actual estatuto porque assim ditam as novas regras: o abandono do petróleo e dos relativos petro-dólares em favor de outras fontes energéticas (a “pegada do carbono”, a tralha toda acerca do Aquecimento Global, Greta e os gretinos, os carros eléctricos, etc.) vai exactamente neste sentido.

No longo prazo, o Dólar entrará em sofrimento por causa da imensa dívida e não será simples evitar uma pesada crise, sempre que no futuro ainda haja um País chamado Estados Unidos de América; o que não é tão pacífico como seria possível pensar pois quando o barco afunda os ratos fogem e não será fácil redimensionar a economia norte-americana contendo também as forças centrífugas das partes mais produtivas do País. Mas aqui falamos dum futuro não tão próximo e, na altura, o mercado global já não será o que é agora: a deslocação do poder para Oriente estará concluída.

O Leitor fica todo contente com a ideia do desaparecimento do Dólar e, um dia, dos EUA também? Eu esperaria antes de lançar foguetes. Aliás, iniciaria a preocupar-me. E muito. Porque quem pensa que a queda do EUA significará um “mundo melhor” não entende que atrás do palco há os protagonistas de sempre com os instrumentos de sempre, mas cada vez mais afinados. Evite o Leitor de focar-se nos actores, concentre-se no enredo que é constituído pelo poder monetário e o consequente sistema de escravidão baseado na dívida: a deslocação do poder global para Oriente não irá alterar a questão em favor dos povos ou da “liberdade”, bem pelo contrário.

A guerra na Ucrânia e o lançamento do sistema de pagamentos alternativo ao SWIFT constituem dois capítulos da mesma narrativa: representam uma aceleração na direcção daquela nova ordem que cada vez mais tem os traços dum socialismo das multinacionais. Mas disso voltaremos a falar muito em breve.

Ipse dixit.

Imagem: original de Max Pixel Creative Commons Zero – CC0.

Já ouviram falar em “Guide to ISO 20022 migration” ? Está lá tudo do que se passa nos bastidores financeiros por detrás do fumo mediático do covid e agora.

“Tem que ser lido tudo? Sim. É possível uma pausa no meio para fazer xixi? Não.” Priceless!

Olá Max e todos: como sempre Max, lá vai tu mergulhares no fundo do pântano e nos trazer aspectos importantíssimos que o meu desenvolvimento cognitivo não permitia alcançar.

Mas acho que parastes o artigo cedo demais. E a guerra? Tudo bem, os custos da guerra vão ser pagos em dólares porque serão pagos às multinacionais do armamento dos EUA

Daí que o interesse da guerra permanente para os EUA continua em alta pela análise das finanças também.

E continua em alta mesmo. Olha só: botas yankes seguem para os países Báticos, não só armamento; Europa distribui mais armamento à Ucrânia, procedente dos EUA, e o novo herói ocidental Zelensky além de distribuir armas de guerra para menores de idade, abre as prisões e distribui também para os prisioneiros. Quem tem dois neurônios foge apavorado da Ucrânia, com boa razão. Mas a luta continua com as convocações dos adultos homens até 60 anos. É um santo, que dizer deste herói!? Para culminar, avisa que vai investir contra a Bielorussia .

Pronto, está internacionalizada a guerra. E não era esta a intenção russa. Que adiantou o Putin ordenar uma invasão branda? Agora ameaça e provavelmente vai usar força nuclear limitada na Ucrânia

Max, continua este artigo por favor:

Vantagens da guerra para a ´Rússia;

Vantagens para a China que teria se oferecido como mediadora.

Vantagens para os EUA, do teu ponto de vista, tudo isto em função do dinheiro.

Não ouso fazer análises financeiras porque se não consegui chegar até o fundo do pântano, não é agora que vou chegar. Mas estou alertada, podes estar certo.

Por sinal, eu me decidi a juntar dinheiro a partir do ano próximo para custear a universidade da Maria Eduarda. Ela vai terminar o segundo grau em 3 anos. Do jeito que está a educação por aqui terá de fazer uma universidade particular, e isso é caro.

Só, dúvida cruel!! Em que raios de moeda junto os meus ´´ tostões ?

Olha Maria, nem de propósito o próximo artigo fala disso mesmo: o que ganham os EUA com a guerra? O que ganha a Europa? E a China?… Eu continuo com a ideia segundo a qual há um plano para deslocar o poder cada vez mais para Oriente. No entanto, este é um processo demorado, em várias etapas, com aparentes avanços e e recuos.

Os EUA, por exemplo: aparentemente vão ganhar com isso, reforçando a liderança no Ocidente. Esta é uma vantagem imediata e real. No entanto, se vamos a ver o médio prazo, a divisão do planeta em dois grandes mercados (esta será uma das consequências da guerra) terá como efeito um redimensionamento do Dólar, que continuará a ser a moeda mais importante no Ocidente mas que começará a perder influência, até ser substituída, no Oriente.

É óbvio, por exemplo, que o gás russo não será vendido à China em Dólares. China e Rússia (e já agora o Irão) aproveitarão da situação para eleger o Yuan (ou outra moeda novinha em folha) qual novo meio de pagamento, não apenas entre eles como também entre os Países da área comercial oriental. Enquanto a sorte grande do Dólar foi o petróleo, a sorte do Yuan será o gás.

Depois há o plano maior de todos e encontrei um óptimo artigo acerca disso, só que é enorme… vou dividi-lo em partes porque é demais.

Grande Max.

Há mais um país que sai bem daqui: a Índia. A ambivalência deles sempre foi frutuosa no passado.