Está pronta a segunda parte do GEAB nº 44.

Está pronta a segunda parte do GEAB nº 44.A primeira parte pode ser encontrada aqui.

Europe2020 faz duas perguntas muito simples:

1. Quem poderá/desejará ajudar o Reino Unido após o 6 de Maio próximo quando a desordem política mostrar sem sombra de dúvida o verdadeiro estado de todos os seus parâmetros orçamentais, económicos e financeiros?

A situação financeira do País é tão perigosa que os tecnocratas de Estado elaboraram um plano, submetidos às partes em competição nas próximas eleições legislativas, com o fim de evitar qualquer risco de vazio de poder que poderia comportar uma queda abrupta da Esterlina (já muito enfraquecida) e dos Títulos de Estado britânicos (os Gilts, dos quais o Banco de Inglaterra já readquiriu 70% das emissões dos últimos meses): Gordon Brown ficaria como Primeiro Ministro mesmo ao perder as eleições (excepto se os conservadores puderem governar sozinhos com uma maioria suficiente para isso).

De facto, com base na crise económica e política, as sondagens deixam pensar que o País escolha um Hung Parliament, isso é, um Parlamento sem maioria clara. A última vez que isso aconteceu foi em 1974, uma espécie de ante-visão da intervenção do FMI 18 meses mais tarde.

O governo trata os indicadores no sentido positivo para criar as condições de uma vitória (ou duma derrota controlada). Todavia a realidade continua deprimente.

Assim, o sector imobiliário britânico é preso numa depressão que irá impedir os preços de atingir os níveis de 2007, pelo menos ao longo de muitas gerações (como dizer nunca mais) segundo Lombard Street Research. E os três partidos preparam-se para enfrentar uma situação post-eleitoral catastrófica.

Segundo Europe2020, o Reino Unido poderia conhecer uma situação “à grega”, com a declaração por parte dos dirigentes britânicos que, na realidade, a situação do País é infinitamente pior do que afirmado antes das eleições. As múltiplas reuniões, fim de 2009, do Ministro Britânico das Finanças, Alistar Darling, com a Goldman Sachs constituem um indicador importante acerca da manipulação no âmbito da dívida soberana. De facto, tal como escrevemos no último report GEAB, é suficiente seguir a Golman Sachs para conhecer o próximo risco de insolvibilidade de um Estado.

2. Quem poderá/desejará ajudar os Estados Unidos uma vez que o detonador britânico será activado com o pânico no mercado das dívidas soberanas, mercado no qual os EUA são de longe os principais actores?

Sem contar que é preciso somar a grande necessidade em matéria de dívida soberana com o prazo das dívidas privadas americanas (sector imobiliário comercial e LBO) para ser refinanciados, um total de 4.200 bilhões de Dólares de dívidas privadas cujos prazos caducam entre 2014 (com uma media de 1.000 bilhões por cada ano).

Trata-se do mesmo montante de emissão global das novas dívidas soberanas para o ano 2010, do qual cerca da metade por parte do governo federal americano.

Acrescentamos a necessidade de financiamento dos outros sujeitos económicos (famílias, empresas, comunidades locais) e teremos quase 5.000 bilhões de Dólares que os Estados Unidos terão que encontrar em 2010 para evitar o black out.

E o nosso grupo antecipa duas respostas muitos simples:

1. O Reino Unido, o FMI, a UE talvez.

No Verão 2010 haverá a “batalha do Banco de Inglaterra” para tentar evitar a queda simultânea da Esterlina e das finanças públicas britânicas. Em qualquer caso, a Esterlina não sairá bem desta situação e a crise das finanças públicas irá gerar um plano de austeridade com uma amplitude sem precedentes.

2. Para os Estados Unidos: ninguém.

Pois as dimensões das necessidades de financiamento ultrapassam as capacidades dos outros operadores (FMI incluído) e este episódio implicará directamente (Inverno de 2010/2011) a explosão da bolha dos Títulos de Estado US, com base também no crescimento maciço das taxas de interesse para financiar as dívidas soberanas e as necessidades de refinanciamento das dívidas privadas, o que significará uma nova vaga de falências de instituições financeiras.

Mas os EUA não podem ficar insolventes. Um banco central pode falir quando o próprio balanço é feito por activos fantasmas e a Federal Reserve terá que enfrentar o risco real de falência.

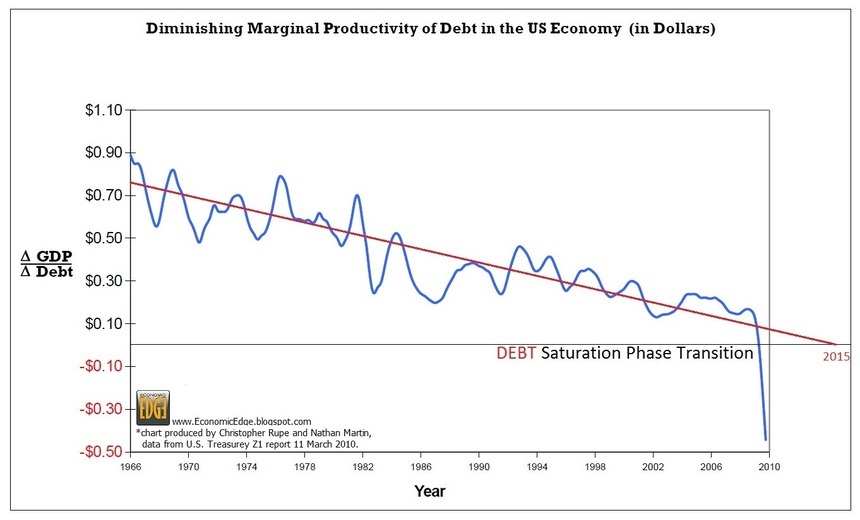

O Inverno de 2010 será também teatro dum outro fenómeno desestabilizador nos Estados Unidos: a primeira grande prova eleitoral desde o início da crise, onde milhões de Americanos, provavelmente, irão exprimir um “estamos fartos” de uma crise que não acaba, que não atinge Washington e Wall Street e que gera uma dívida pública até contraproducente: um Dólar emprestado gera uma perda de 40 cêntimos.

Fonte: EconomicEdge, 03/2010

É possível não concordar com as respostas do nosso grupo. Todavia estamos convencidos que estas questões sejam incontornáveis: nenhuma análise, nenhuma teoria acerca do andamento mundial para os próximos trimestres pode ser credível sem dar uma resposta clara para estas duas perguntas: “Quem poderá/desejará?”.

O nosso pensamento é o mesmo de Zhu Min, governador adjunto do Banco Central Chinês, segundo o qual “o mundo ainda não tem suficiente dinheiro para adquirir mais Títulos de Estado americanos“.

Tradução: Massimo De Maria