Para perceber como funciona a psicótica sociedade na qual vivemos, é importante olhar para a questão dos interesses.

Esta é a base acima da qual apoia toda a construção económica actual. Os interesses não são apenas “aquela coisita” que temos de pagar ao obter um empréstimo: são o carburante que permite o funcionamento de toda a máquina dirigida pelos bancos privados.

E são também as correntes que prendem inexoravelmente os Países em dificuldade a conceitos como “austeridade”.

Na edição 2012 de Occupy Money, o professor Margrit Kennedy escreve que de 35% a 40% do que nós gastamos é utilizado apenas para o pagamento dos interesses. Ou juros, tanto faz neste contexto. Esses interesses acabam nos cofres dos banqueiros e de quem investir na Bolsa de Valores.

Se dizer “35 a 40%” já parece muito, pensamos então o que isso pode realmente significar: 35 a 40% da riqueza produzida num País (o Produto Interno Bruto, PIB) serve só para pagar os interesses.

Impressionante, sem dúvida.

Isso ajuda a explicar como é que a riqueza passa sistematicamente da vida real, dos nossos bolsos, para os assim chamados “mercados” e, consequentemente, aumenta a riqueza de poucos: os ricos ficam cada vez mais ricos à custa dos pobres, não só por culpa da “ganância de Wall Street”, mas por causa das implacáveis regras matemáticas do nosso sistema bancário privado.

Este tributo escondido em favor dos bancos será uma surpresa para muitas pessoas, que podem pensar o seguinte: “pago as minhas contas do cartão de crédito antes do prazo acabar, não tenho pedido empréstimos, por isso não terei que pagar juros”.

Errado.

Comerciantes, fornecedores e toda a cadeia de produção estão baseados no crédito para pagar as contas. Eles têm de pagar o trabalho e os materiais antes de ter um produto para ser vendido e antes que o comprador pague o preço final do produto, 60 ou 90 dias mais tarde. Cada actor desta cadeia acrescenta os interesses para pagar os seus custos de produção.

E quem fica no fim da cadeia? Exacto: o consumidor. É ele que paga estes interesses, “embutidos” no preço do artigo. No relatório, o Dr. Kennedy faz alguns exemplo destes juros “escondidos” que variam de 12% no caso da recolha do lixo, 38% na água potável e até 77% para a renda duma habitação social na Alemanha.

Estes números são publicados numa pesquisa do economista Helmut Creutz, obtidos a partir de documentos da Bundesbank e inerentes aos gastos de famílias alemãs nas compras diária de bens e serviços: e estes números não mudam muito ao mudar de País, pois infelizmente trata-se dum esquema bem sucedido e espalhado pelo mundo fora.

Em 2010, 1% da população possuía 42% da riqueza financeira, enquanto 80% tinham apenas 5% da mesma riqueza. Kennedy observa que a parte pobre dum País paga, o 80%, pagar juros que são coletados por parte duma minoria, quantificável em 10%. Os interesses, assim, representam um imposto altamente antidemocrático que redistribui a pouca riqueza dos pobres para os mais ricos.

|

| “Click!” para aumentar |

Para perceber a realidade dos interesses, observemos o gráfico à esquerda: sabemos que o crescimento exponencial é insustentável, na Natureza, o crescimento sustentável progride numa curva logarítmica que cresce cada vez lentamente, até nivelar-se num alinha quase horizontal (linha vermelha).

O crescimento exponencial faz o contrário: começa devagar e aumenta com o tempo, até a curva de crescimento disparar verticalmente. Este tipo de crescimento exponencial normalmente representa normalmente a evolução dos parasitas, dos tumores. . . ou dos interesses.

O problema é que quando o parasita esgotarem a sua fonte de alimento, a curva de crescimento cai de forma abrupta: o sistema, o nosso sistema económico-financeiro, não é sustentável.

As pessoas acreditam que ao pagar as próprias contas dentro dos prazos, não pagam juros compostos (isso é: os juros sobre o dinheiro emprestado aos quais acumulam-se os juros gerados sucessivamente): mas repetimos, não é verdade.

O interesse composto é uma componente da fórmula utilizada para calcular a maioria dos mútuos: por exemplo, 80% dos mútuos concedidos nos Estados Unidos já incluem a partida juros compostos, que são pagos independentemente de respeitar os prazos ou não, pois já fazem parte das normais prestações de reembolso. Depois, claro, se os prazos não forem respeitados, os juros acumulam-se ainda mais.

E com os cartões de crédito? Mesma coisa: no geral pagam 2% a 3% para o uso do cartão, dado que os comerciantes (nas cujas lojas utilizamos este meio de pagamento) “descarregam” o custo da operação no preço do produto final.

E mesmo os cartões de débito (do tipo: deposito o ordenado na minha conta e utilizo apenas aquele, que é meu, sem pedir nada a ninguém) incluem despesas. Visa-MasterCard e os bancos envolvidos nas operações de compra-venda recebem uma taxa média de 44 cêntimos por transacção.

As implicações de tudo isto são maravilhosas. Se tivéssemos um sistema financeiro que devolve ao público os interesse recolhido a partir do mesmo público, seria possível baixar os preços na ordem do 35%. Isto de tudo quanto costumamos adquirir. Significa que seria possível comprar três ao preço de dois, e que os nossos salários permitiriam duplicar o actual poder de compra.

Um reembolso directo para as pessoas seria um sistema difícil de implementar, sobretudo porque não teria muito sucesso entre os bancos. Mas há uma maneira de recuperar os juros pagos aos bancos: transformando os mesmos bancos em empresas de pública utilidade.

Absurdo? Nem tanto. Os bancos e facto desenvolvem uma actividade de interesse público: pensem, por exemplo, no relacionamento entre as instituições de crédito e os Países que vendem Títulos de Estado; pensem no facto dos empréstimos para os investimentos indispensáveis para as empresas; pensem na simples questão de segurança ligada à possibilidade de poder depositar o próprio ordenado num lugar seguro em vez de circular com uma carteira cheia de dinheiro; pensem ainda nas possibilidade de efectuar pagamentos de somas importantes sem ter que transportar grandes quantias de dinheiro, se calhar em percursos de longa duração. Na nossa sociedade, os bancos são uma peça absolutamente fundamental, que actualmente é deixada nas mãos de privados.

Num banco (realmente) público, os lucros voltariam aos cidadãos e poderiam ser usados tanto para reduzir os impostos como para aumentar a disponibilidade de serviços públicos e infra-estruturas.

Ao tomar empréstimos dum banco público, os governos poderiam eliminar completamente o custo dos interesse (e a famosa Dívida Pública teria possibilidade de ser reembolsada). Tudo isso não é ficção científica: acontece no Canadá, na Austrália, na Argentina.

Em 2011, o governo federal dos Estados Unidos tem pago 454 biliões de Dólares em juros sobre a dívida federal, quase um terço dos 1,1 triliões de Dólares colectado com os impostos sobre os rendimentos das pessoas físicas. Se o governo tivesse tomado os empréstimos directamente da Federal Reserve (que tem o poder de registrar o crédito nos livros e depois transferir os lucros para o governo), o dito imposto sobre os rendimentos poderia ser reduzido em um terço. Nem esta é apenas fantasia: temos o exemplo da França, na qual o Tesouro tomou um empréstimos sem juros a partir da nacionalizada Banque de France entre 1946-1973.

|

| “Click!” para aumentar |

Obviamente as leis foram sucessivamente alteradas para proibir esta prática e para forçar o Tesouro a pedir empréstimos apenas ao sector privado.

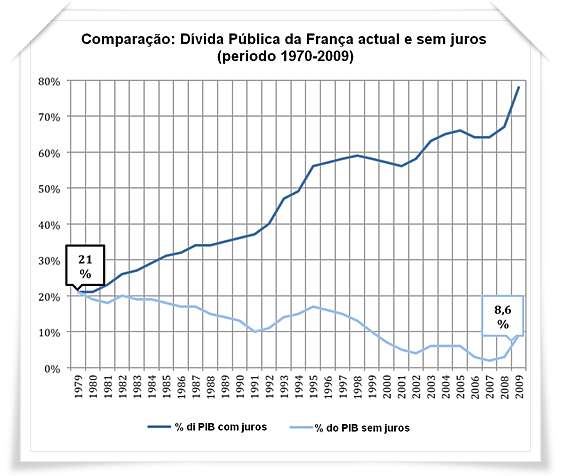

No gráfico à direita, eis o que teria acontecido se o Governo francês tivesse continuado a tomar empréstimos sem juros, em comparação com o que aconteceu: em vez descer de 21% para 8,6% do PIB, a dívida subiu de 21% para 78% .

E isso explica também a conhecida fábula do “fizemos a boa vida antes, agora temos que sofrer”…

No final de 2010, a California tinha uma dívida de 158 biliões em acções e obrigações. Destes biliões, 70 (44%) eram só juros. Se o Estado tivesse contraído a dívida com o próprio banco (um banco público) que, em seguida, tivesse entregue os lucros ao Estado da Califórnia, hoje oeste Estado seria mais rico em 70 biliões de Dólares. Não e pouco. Em vez de ter que cortar serviços, vender activos públicos e demitir funcionários, poderia prestar mais serviços, investir em mais obras públicas para consertar as infra-estruturas decadentes.

O único Estado que nos EUA é o proprietário de um banco é hoje o Dakota do Norte. Casualmente, o único Estado que não sofreu as consequências da crise bancária de 2008, mostrando até um excedente orçamental desde o mesmo ano2008. O Bank of North Dakota adquire títulos de governos municipais, evitando que estes caiam no círculo vicioso dívida-juros e faz também poupar os custos fixos que devem ser pagos por aqueles que investem no mercado de ações ou os seguros pedidos para reduzir o risco de perder a totalidade do capital.

O Dakota do Norte apresenta a menor taxa de desemprego, a menor taxa de falências, e a menor taxa de bancarrota por causa de dívidas com o cartão de crédito.

Porque será?

Ipse dixit.

Relacionados:

A metástase dos juros

Como funciona a Dívida Pública

Banco Central e Taxa de Juro

A vingança do camponês

Fontes: Global Research, Oftwominds, Consider the Evidence, Who Rules America?, CNN Money, Meredith Advocacy Group, Web of Debt, Foreing Policy, New York Times, Shareable

Olá Max: quais as diferenças e semelhanças entre um banco público e uma cooperativa de crédito bancário?

A despeito da origem da iniciativa, de um Estado, representando uma coletividade, no primeiro caso,ou de uma coletividade que se organiza cooperativamente em termos econômico-financeiros, qual destas duas possibilidades teriam alguma remota chance de vingar numa sociedade em bancarrota, com uma única visão sobre o que possa ser um banco?

Seja qual for a resposta, a primeira e fundamental questão é dar a conhecer ao maior número de pessoas possível que a tese de transformar/criar bancos como empresas de utilidade pública não é um delírio, apenas realidades não divulgadas.E que transferir até 40%do que um país produz e do que os cidadãos gastam para enriquecer gigantescamente quem nada produz porque trabalha como agiota, e nada gasta porque de tudo se apropria indevidamente, é crime de lesa humanidade.

Então, me parece ser este um tema fantástico para o "papelzinho" número 1. Como encaminhá-lo? Acho difícil, mas já existem 5 posts no arquivo de ii a respeito… e bom, andas inspirado. Abraços

Estou com a Maria.

Bom assunto para o "papelzinho" e bom post.

Abraço

Rita M.

Max, uma sugestão: que tal um artigo inteiramente dedicado aos bancos muçulmanos, que segundo consta, funcionam sem juros, devido ao mandamento islâmico? Como é que eles arranjm dinheiro "novo" para funcoinarem e se expandirem?

A sugestão da Maria é óptuma! Quems abe se um dia em vez de um império editorial pudesses construir um destes bancos?

A sugestão do Anónimo lembrou-me este post sobre os bancos centrais (http://informacaoincorrecta.blogspot.pt/2011/11/pro-memoria-rothschild-e-bancos.html) e agora estou aqui a pensar no mesmo que o Anónimo sugere.

Se não há juros, como é? E como arranjam o novo dinheiro…

O que posso dizer, as sugestões não são minhas, verdade, mas penso o mesmo num dos casos e fiquei com a mesma dúvida no outro.

Abraço

Rita M.

Espera! Esquece… achei 🙂

http://informacaoincorrecta.blogspot.pt/2010/12/os-bancos-do-islao.html

Se podia ter ido ver primeiro, pois… podia, eu sei.

Abraço

Rita M.

Artigo Diário do Comércio –

Quem manda no mundo:

http://www.dcomercio.com.br/index.php/opiniao/sub-menu-opiniao/99209-quem-manda-no-mundo

Essa é para os brasileiros:

E como funciona o nosso sistema? Dado que nossos principais bancos são públicos, Banco do Brasil e a Caixa Econômica Federal. E quanto ao BNDES que é tem iniciativa público/privado, este sim é misterioso, financia empresas privadas na compra de patrimônio público. Alguem?