Os sábios do Fundo Monetário Internacional (FMI) surpreendem o público com uma dramática profecia: as perspectivas económicas globais ficaram grandemente abaladas, em grande parte devido à invasão russa da Ucrânia. Quem poderia ter imaginado? Praticamente todos: quando a ameaça for aquela dum petróleo que ultrapassa abundantemente os 150 Dólares, o horizonte pinta-se de negro. Crescimento? Já foi. Bem vinda inflação.

Portanto, o tom do documento é o esperado mas, apesar de não introduzir novidades espantosas, fornece um bom quadro daquele que é um ponto de viragem na História. A mensagem contida nas entrelinhas é clara: estamos a assistir à destruição do modelo político e económico que tinha vigorado ao longo das últimas décadas. Ou, para melhor dizer, estamos na fase final dum processo preparado há muito e que agora entrou na altura mais delicada. E a transição não será indolor.

FMI: “A guerra obscurece as perspectivas econômicas mundiais enquanto a inflação se acelera”

Assim reza o documento oficial, disponível também em versão portuguesa (a que se segue):

Esta crise acontece no momento em que a economia global ainda não se recuperou totalmente da pandemia. Mesmo antes da guerra, a inflação estava em alta em muitos países devido a desequilíbrios entre oferta e demanda e às políticas de apoio para conter os efeitos da pandemia, tendo como resultado um movimento de aperto da política monetária. Os últimos confinamentos na China podem criar novos gargalos nas cadeias logísticas globais.

Neste contexto, além do seu impacto humanitário imediato e trágico, a guerra retardará o crescimento econômico e elevará a inflação. Houve um aumento acentuado dos riscos econômicos no seu conjunto, e as autoridades enfrentam dilemas de políticas ainda mais difíceis.

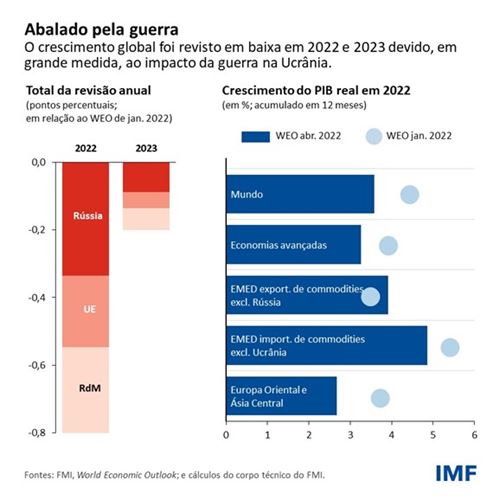

Em comparação com nossa previsão de janeiro, revisamos em baixa as projeções de crescimento global – para 3,6% tanto em 2022 como em 2023– em razão do impacto direto da guerra na Ucrânia e das sanções à Rússia; ambos os países devem sofrer uma forte contração. As perspectivas de crescimento da União Europeia este ano foram revisadas em baixa de 1,1 ponto percentual devido aos efeitos indiretos da guerra, tornando a região a segunda maior a contribuir para o rebaixamento geral das previsões.

A guerra se soma à série de choques da oferta que atingiram a economia global nos últimos anos. Como ondas sísmicas, seus efeitos irão se propagar por toda a parte – atingindo os mercados de commodities, o comércio internacional e as ligações financeiras. A Rússia é um importante fornecedor de petróleo, gás e metais e, juntamente com a Ucrânia, de trigo e milho. A oferta reduzida provocou um forte aumento dos preços desses produtos. Os países mais afetados são os importadores de commodities na Europa, Cáucaso e Ásia Central, Oriente Médio e Norte da África e África Subsaariana. Mas a escalada de preços dos alimentos e combustíveis prejudicará as famílias de baixa renda em todo o mundo, inclusive nas Américas e no resto da Ásia. […]

Pressões amplificadas

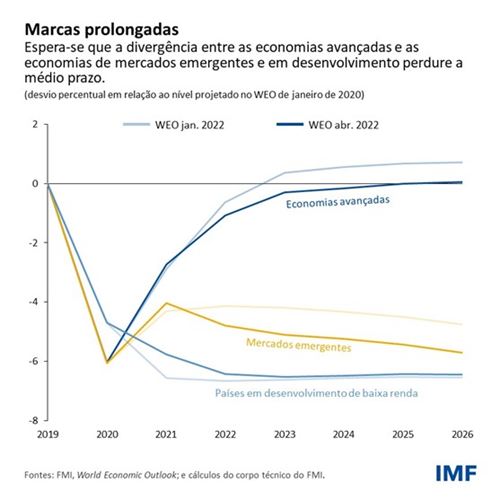

A perspectiva a médio prazo foi revista em baixa para todos os grupos, exceto os exportadores de commodities que se beneficiam do aumento dos preços da energia e dos alimentos. Nas economias avançadas, levará mais tempo até que a produção agregada retorne à tendência pré-pandemia. E a divergência que se abriu em 2021 entre as economias avançadas e as economias de mercados emergentes e em desenvolvimento deverá persistir, sugerindo que a pandemia deixará algumas marcas permanentes.

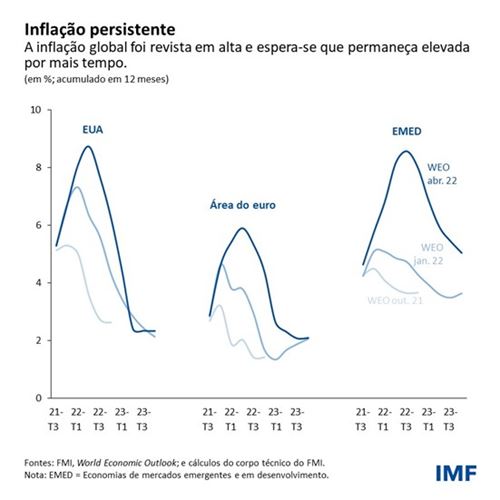

A inflação se tornou um perigo claro e imediato para muitos países. Mesmo antes da guerra, a inflação deu um salto por causa da alta dos preços das commodities e dos desequilíbrios entre oferta e demanda. Muitos bancos centrais, como o Federal Reserve, já haviam iniciado o aperto da política monetária. As rupturas relacionadas com a guerra amplificam essas pressões. Projetamos agora que a inflação permanecerá elevada por muito mais tempo. Nos Estados Unidos e em alguns países europeus, ela atingiu seu patamar máximo em mais de 40 anos, num contexto de condições restritivas nos mercados de trabalho.

Cresce o risco de que as expectativas de inflação se afastem das metas de inflação dos bancos centrais, provocando uma resposta mais agressiva de aperto monetário por parte das autoridades. Além disso, a alta dos preços dos alimentos e combustíveis também pode elevar consideravelmente a perspectiva de agitação social nos países mais pobres.

Logo após a invasão, as condições financeiras se tornaram mais restritivas para os mercados emergentes e países em desenvolvimento. Até agora, esta reprecificação tem sido, em grande medida, ordenada. No entanto, subsistem vários riscos de fragilidade financeira, elevando a perspectiva de um aperto acentuado das condições financeiras globais, bem como de saídas de capital.

No plano fiscal, a pandemia já havia reduzido a margem de manobra em muitos países, e a retirada do apoio fiscal extraordinário deverá continuar. A forte alta dos preços das commodities e o aumento das taxas de juros globais reduzirão ainda mais o espaço fiscal, em particular nos mercados emergentes e nas economias em desenvolvimento importadores de petróleo e alimentos.

A guerra também aumenta o risco de uma fragmentação mais permanente da economia mundial em blocos geopolíticos com padrões tecnológicos, sistemas de pagamentos transfronteiriços e moedas de reserva distintos. Esse “movimento tectônico” causaria perdas de eficiência a longo prazo, aumentaria a volatilidade e representaria um grande desafio à estrutura baseada em regras que tem governado as relações internacionais e econômicas nos últimos 75 anos.

Políticas prioritárias

A incerteza em torno dessas projeções é considerável, muita além da extensão habitual. O crescimento poderá desacelerar ainda mais e a inflação poderia ficar acima de nossas projeções se, por exemplo, as sanções forem estendidas às exportações de energia da Rússia. Uma propagação contínua do vírus poderá dar origem a variantes mais letais resistentes às vacinas, provocando novos confinamentos e rupturas na produção.[…]

As autoridades econômicas devem também assegurar o funcionamento eficaz da rede global de segurança financeira. Para alguns países, isto significa garantir apoio adequado de liquidez para superar dificuldades de refinanciamento a curto prazo. Mas, para outros, será necessária uma reestruturação completa da dívida soberana. O Quadro Comum para o Tratamento da Dívida do G-20 oferece orientação sobre esse processo de reestruturação, mas ainda não produziu resultados. A ausência de uma estrutura eficaz e rápida representa uma falha no sistema financeiro global. […]

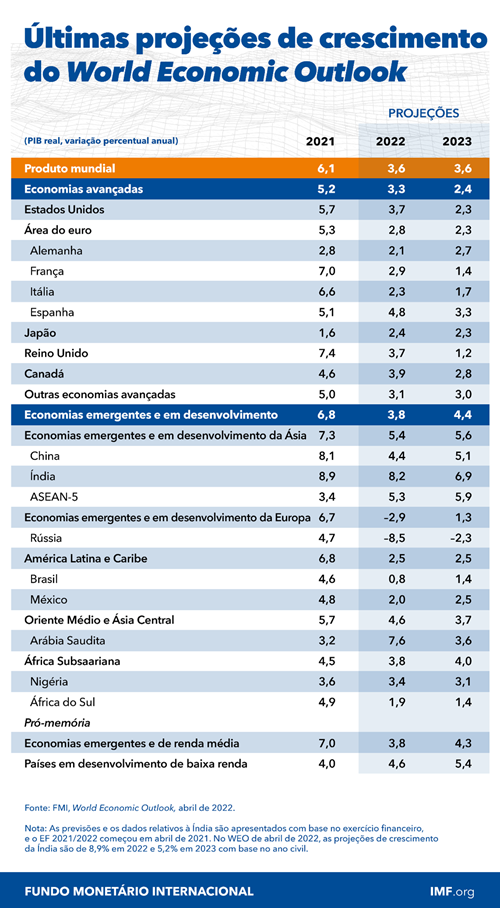

No fundo do estudo, a tabela que é possível observar acima. E que, na minha óptica, é preciso ler com algumas reservas. Melhor ainda: muitas reservas. Sobretudo em relação aos Países mais pobres que, milagrosamente, contrariam o andamento dos Países mais desenvolvidos, da Índia, da África do Sul, o crescimento limitado de China e Países da ASEAN. Algo esquisito.

Conclui o FMI:

Em questão de semanas, o mundo sofreu mais uma vez um grande choque. No momento em que se vislumbrava uma recuperação duradoura após a pandemia, irrompeu a guerra, eliminando talvez os ganhos recentes.

Pois, quando se diz “o acaso”, não é?

O perigo: a inflação

Voltando às considerações gerais: esta não é uma altura qualquer, mas um profundo reposicionamento global no final do qual irá surgir uma nova ordem mundial, que já é possível vislumbrar e que foi por aqui amplamente discutida. Quando até as tímidas Finlândia, Suécia e a rica Suíça pensam em abandonar a antiga neutralidade em favor duma clara escolha de campo, então é óbvio que nada será como antes.

A dúvida é: o que acontecerá agora do ponto de vista económico? O documento do FMI não deixa muitas dúvidas: “a escalada de preços dos alimentos e combustíveis prejudicará as famílias de baixa renda em todo o mundo, inclusive nas Américas e no resto da Ásia” e isso “pode elevar consideravelmente a perspectiva de agitação social nos países mais pobres”. Ou seja: aumento da pobreza. Esta última será provocada pelo aumento dos preços aliado à possibilidade duma inflação que dispara (“afastada das metas dos bancos centrais”). Lógica a consequente agitação social.

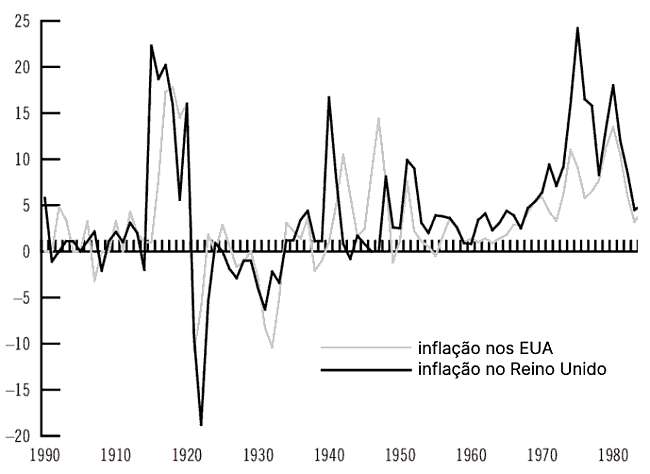

Putin? Não é ele o “inimigo número um”, que tem outro nome: “inflação”. Um grande perigo para o próximo futuro, sobretudo se não for acompanhada por um adequado crescimento económico. O termo técnico é estagflação: aumenta a inflação e, ao mesmo tempo, a economia fica estagnada ou entra em recessão. Mas, mesmo evitando o problema da estagflação, a inflação fica também porque, do ponto de vista histórico, está ligada à guerra. Observamos o andamento da inflação nos EUA e no Reino Unido durante a Primeira e a Segunda guerra mundial, sobretudo nos primeiros anos dos conflitos:

Pelo que, a inflação é filha (também) das guerras. Mas, ehi!, se conhecemos o perigo podemos implementar medidas para limita-lo ou até evita-lo, justo? Errado: o que está a ser feito é exactamente o contrário.

Petróleo: 185 Dólares?

Como relata a Reuters:

O Ministro das Finanças francês Bruno Le Maire disse na Terça-feira que estava em curso um embargo ao petróleo russo a nível da União Europeia, acrescentando que o Presidente francês Emmanuel Macron quer uma tal medida.

“Espero que nas próximas semanas convençamos os nossos parceiros europeus a deixar de importar petróleo russo”, disse Le Maire à rádio Europe 1.

Explica Zero Hedge:

Porquê esperar até depois das eleições para lançar o embargo? Simples: os burocratas da Europa estão justamente aterrorizados que o próximo aumento do preço do petróleo empurre o voto a favor de Le Pen, razão pela qual a Europa irá esperar até depois das eleições (quando Macron será supostamente o próximo presidente da França) para o anunciar publicamente.

O que faz todo o sentido. O que faz menos sentido é ter já agora problemas energéticos e cortar nos fornecimentos futuros também. Putin é mau? E nós cortamos os nossos…. ok, tentamos ser menos vulgares: “e nós disparamos no nosso pé”.

Portanto: embargo e petróleo acima dos 150 Dólares por barril? Sempre Zero Hedge relata como o banco JP Morgan esteja a prever um barril na casa dos 185 Dólares. Considerado os volumes da produção mundial, o Ocidente e os seus aliados estão prestes à abdicar da produção do segundo exportador mundial de crude (10 milhões de barris diários em 2021, logo após os 11 milhões dos EUA): lógico que os preços disparem.

Reparamos uma nota curiosa: as pessoas que querem cortar o gás e o petróleo russos são as mesmas que dizem desejar favorecer a nossa economia. É um pouco como ver alguém que está a afogar-se e furar-lhe o colete salva-vidas explicando que é para o bem dele. Uma estranha forma de favorecer a retoma económica post-pandemia, não acham?

A arma económica

Pessoalmente estou muito preocupado. Na internet circula o espectro duma guerra termonuclear entre EUA e Rússia. Do meu ponto de vista não faz sentido. Até poderia haver o utilizo de algumas armas atómicas de potência reduzida na Ucrânia, mas aquela continuará a ser uma guerra territorialmente limitada, utilizada para reescrever as regras do jogo com uma arma até mais letal: a economia. Porque um barril empurrado artificialmente acima dos 150 Dólares é uma arma letal, isso deve ficar bem claro.

Se na Europa será crise (e bem pesada, acho não possam existir muitas dúvidas acerca disso), é também verdade que não é interesse dos EUA a aniquilação do Velho Continente: Biden acabou de regressar em Washington com uma mala cheia de contractos assinados, alguém terá que ter o dinheiro suficiente para honra-los. Os problemas mais graves serão naqueles Países definidos como “do Terceiro Mundo” ou “em desenvolvimento”, sobretudo na região africana (mas não só). Aí a situação será dramática e não poucas zonas irão tornar-se terras de conquista nos próximos anos, vítimas da fome, dos programas do FMI, do reacendimento de conflictos locais, da emigração e das pressões internacionais. Um panorama do qual não ficam excluídas algumas realidades da América Central.

Por aqui: a inflação irá “comer” ordenados e poupanças, com a classe média que será aquela que irá pagar a conta mais elevada, com numerosas famílias sugadas no vórtice da pobreza. Aquela verdadeira, onde o problema é juntar algo para o jantar.

Tudo segundo os planos

Lamento, não é um futuro risonho. Então a pergunta deve ser: porque é que o fazem? Porquê fazer escolhas que vão contra a população? Como podem tomar decisões que levarão à fome e à destruição?

A resposta é muito simples e quem costuma ler estas páginas já tem a resposta. Este é o programa que foi imaginado e que agora está a ser implementado. Dúvidas? Procurem os velhos artigos acerca do World Economic Forum: aí está tudo.

O programa é o decrescimento e o consequente empobrecimento geral. Os resultados podem ser vistos já agora: há empresas que estão a fechar, a cadeia de abastecimento está em crise. Quando uma fábrica fecha, os danos não são apenas para os seus proprietários (os “patrões” no idioma comunista), os seus trabalhadores, o seu território: são para todo um sistema. O fim do gasóleo não será apenas um problema para os proprietários do Volkswagen Golf, mas todo o transporte não apenas rodoviário ficará abalado: os camiões funcionam a gasóleo, e sem camiões em circulação não é possível transportar mercadorias ou mesmo levar produtos alimentares para as prateleiras. E os navios? Funcionam com quê os navios?

Num mundo empobrecido, condicionado por uma propaganda feroz, que se prepara para ser invadido por massas de desempregados e consequente violência, assustado por uma “pandemia” antes e “o novo Hitler” depois, pelas “alterações climáticas”, por um terrorismo agora adormecido porque supérfluo mas que será exumado na altura certa, e tudo isso sem esquecer o próximo inimigo “amarelo”, nada será mais simples do que convencer as massas a aderirem aos novos ditames.

Como era a ideia? “Não terás nada e serás feliz”? Estou a ver a primeira parte do discurso, tenho algumas dúvidas quanto à segunda.

Ipse dixit.

Imagem: Pxhere CC0 Public Domain Free for personal and commercial use No attribution required