Há algo de errado com os bancos.

Entre 2008 e 2010, os bancos só da União Europeia foram ajudados com 1.600 biliões de Euros. Em 2012, os bancos espanhóis têm recebido do fundo europeu salva-Estados (o MES) 60 biliões de Euros.

E nos últimos cinco anos, o Estado irlandês pagou 160 biliões de Euros para resgatar os seus bancos privados. Do outro lado do Oceano, só em 2009, o simpático Obama passou um cheque de 800 biliões de Dólares, sempre para resgatar os bancos privados.

Durante o mesmo período de tempo, os bancos têm tido dificuldade em conceder créditos às empresas. Isso pode fazer pensar em graves perdas dos institutos bancários. Então vamos ver qual a situação nos maiores bancos privados mundiais (dados de 2013):

- Bank of America: lucros de 11.43 biliões $

- Wells Fargo: lucros de 21.87 biliões $

- Chase: lucros de 20.53 biliões $ (2012)

- HSBC: lucros de 16.20 biliões $

- Goldman Sachs: lucros de 11.737 biliões $

- Citigroup: lucros de 13.67 biliões $

- JPMorgan Chase: lucros de 17.92 biliões $

- Barclays: lucros de 1.297 biliões £

- Lloyds: lucros de 0.802 biliões £

- Crédite Agricole: lucros de 3.611 biliões € (2010)

- BNP Paribas: lucros de 6.050 biliões € (2011)

- Deutsche Bank: lucros de 666 milhões €

- Santander: lucros de 4.37 biliões €

Não parece uma situação tão dramática.

Então podemos pensar que as ajudas servem para pagar assets (títulos, activos no geral) irrecuperáveis, tal como aconteceu nos Estados Unidos ao eclodir da bolha dos subprimes, em 2008. E de facto é assim, estas ajudas destinaram-se a “cobrir” dívidas dos bancos, pedaços de papel vendidos aos clientes como “investimentos”, atrás dos quais havia o nada. Mas a história não acaba aqui, pois há algo mais. E este “algo” não é em nada secundário.

Então, serão novamente necessários resgates fenomenais. Rios de palavras sobre este tema, mas muitos têm lidado com esta questão esquecendo-se de esclarecer qual é o papel em tudo isso de Clearstream, a caixa preta dos bancos, um centro de intercâmbio com função notarial também. Graças ao instrumento Clearstream, operações bancárias geram lucros em preto (não declarados ao Fisco) nos assim chamados “paraísos fiscais”.

Se começarmos a ver isso, ficará claro como, no próximo resgate proposto pelos economistas, um banco privado à beira da falência também acabará de esconder “em preto” um montante equivalente ou até maior do valor das suas dívidas. Clearstream é usada para que os bancos possam apresentar orçamentos podres nas reuniões dos accionistas (e, sobretudo, ao grande público) enquanto, ao mesmo tempo, geram activos em preto, em lugares isentos de impostos.

Os economistas geralmente têm duas coisas em comum: esquecem-se de mencionar Clearstream e compartilham uma confiança bem fundamentada de que o Estado não deixará os bancos falir, pelo que, no fim, os balanços podres serão sanados com a mão amiga do Estado. E aqui está o ponto: Cleastream permite que os bancos recebam dinheiro público (isso é, dos contribuintes, de todos nós) para cobrir os “pecados”, enquanto utilizam o dele (em preto) para aumentar os lucros.

Em 1996, Denis Robert, jornalista investigativo francês, reuniu oito juízes para lançar o “apelo de Genebra”. Quando foi claro que a batalha prospectada contra o crime financeiro punha em causa a própria existência da Clearstream International, apenas um dos juízes presentes ficou, Renaud Van Ruymbeke, a quem se juntou o juiz Eva Joly.

Em 2009, a Islândia em revolta contra os poderes financeiros, chamou o juiz Joly para a preparação de um relatório de 2000 páginas, para abordar o processo de recusa da dívida, sendo esta uma dívida injusta (e neste artigo será possível perceber quais as razões da Islândia: muito diferentes do “egoísmo” apresentado pelos media, sobretudo britânicos).

Na França, os acontecimentos Clearstrem foram desviados numa investigação para determinar se o então Presidente Sarkozy tinha ou não uma conta no Clearstream (processo Clearstream-2), com o resultado de desgastar e desacreditar o último destes juízes que continuavam a batalha contra a globalização financeira, Renaud Van Ruymbeke, que em 2008 declarou:

Flutuamos na hipocrisia. O que é dito e o que é intenção fazer são duas coisas bem separadas

Hoje, muitos dos detalhes do caso tornaram-se públicos graças a dois processos oficiais que tiveram lugar em França, na sequência da investigação e do livro de Denis Robert. É algo que acontece nos bastidores, com contas ocultas ao lado de contas visíveis, com movimentos de dinheiro que, no entanto, não podem ser consultados nem interpretados pelo público (a não ser que seja conhecido o sistema informático em uso).

Em Maio de 2000, André Lussi, declarou a Assembleia Geral da Clearstream International, como Director Geral, um volume anual de transacções dos clientes de nove mil milhões de biliões de Euros ( 9.000.000.000.000.000.000 €), algo que já é difícil de escrever. Mas além de Clearstream (fundada em 1970, gerida por accionistas privados alemães), há também Euroclear (fundada em 1968 pelo JP Morgan) com accionistas maioritariamente franceses e belgas e Swift de propriedade da anglo-americana. Tudo rigorosamente privado.

Antes de prosseguir, é necessária uma breve nota técnica (é aborrecida mas ajuda a entender).

Quem conhece o problema da senhoriagem, pode afirmar que toda essa massa de dívida tem as suas raízes no facto de que a operação de empréstimo de moeda não gera um excedente: o dinheiro criado do nada é colocado do lado das passividades e isso acontece mesmo no banco que empresta dinheiro.

Porque nas passividades? Porque é uma saída de dinheiro. Portanto, o princípio filosófico de que a criação de dinheiro a partir do nada não tenha paternidade é muito bonito, mas deixa em aberto uma questão: onde acaba o capital inicial que, sem dúvida, é reembolsado ao banco?

Quem tomou emprestado o dinheiro não só pagará os juros, mas também o capital inicial. Se o Leitor pedir um empréstimo ao seu banco, este cria dinheiro do nada e põe o montante emprestado nas passividades do banco. Mas o banco não diz “Olha, Leitor, tens que devolver-me apenas os juros, pois o dinheiro foi criado do nada”: o Leitor devolve tudo, juros e capital emprestado.

O capital inicial será reembolsado ao banco e este irá inscrever o montante nas actividades, para compensar a passividade artificialmente criada.

Portanto, a massa das passividades é um artefacto de contabilidade.

Agora: se o dinheiro reembolsado pelo Leitor compensa a passividade criada pelo banco, o resultado é…zero. Foi destruído? Nem por isso, pois o Leitor paga o empréstimo com dinheiro real (ganho com o trabalho) e o banco não costuma destruir o dinheiro que recebe (acreditem, não fazem isso). Este dinheiro desaparece numa área cinzenta, do qual transita para outro lugar, talvez nas Ilhas Cayman, com certeza nos vários Clearstream, Euroclear ou Swift.

Os princípios de contabilidade bancária aceites pelo mundo académico e o mundo real fazem quase pensar numa desintegração desse dinheiro. Problema: o banco emissor (que concede o empréstimo) é também o banco de serviço, isso é, o banco que controla o reembolso do empréstimo. E tudo torna-se mais simples.

Vamos fazer um exemplo.

que todos os membros do BCE criaram aquele dinheiro, e os membros são os bancos privados.

Então, podemos verificar os orçamentos dos bancos e encontrar os 100 Euros nas passividades. Ninguém faz perguntas sobre a natureza desse passivo e por isso a devolução dos 100 Euros irá desaparecer na tal área cinzenta, graças à passividade criada artificialmente.

Os bancos emissores têm uma conta Clearstream e o dinheiro devolvido vai direitinho para aí. O que será possível encontrar nos orçamentos publicados pelos bancos (que, como afirmado, concedem o empréstimo, criam o dinheiro e controlam a devolução dele)? Zero, pois o capital devolvido (+ 100 Euros) irá compensar o capital emprestado posto nas passividades (- 100 Euros).

Este pequeno bug é o objecto deste artigo. Se a criação de dinheiro por parte dos bancos é coisa bem nota, se a existência dos paraísos fiscais também, faltava o elo final, algo que unisse os bancos e o dinheiro criado com as contas não declaradas.

Este algo agora tem um nome: Clearstream.

A quase totalidade dos comuns cidadãos nunca ouviu falar disso, o que não admira, pois é algo que podemos imaginar como um “clube”, muito restrito, com aceso limitado; isso enquanto economistas e media simplesmente “esquecem-se” de falar do assunto.

Entre 2001 e 2007, as investigações judiciais francesas Clearstream-1 e Clearstream-2 descobriram a existência duma entidade supra-nacional e supra-bancaria chamada Clearstream: esta mantém contas reservadas em favor de alguns, pessoas particularmente ricas e poderosas, cuja identidade fica escondida por trás dos bancos.

Clearstream é o portal não acessível ao Fisco e ao homem “comum”, onde encontram-se o dinheiro da senhoriagem, o dinheiro reciclado, dinheiro isento de impostos, dinheiro das bolsas e das economias do mundo.

Obviamente, para entender Clearstream é preciso conhecer a obra de Denis Robert. A investigação de Robert recolheu as confidências de três “gargantas profundas” e foi complementada por Marco Saba, jornalista escritor italiano que em 2014 retomou o trabalho francês para atacar os conselhos de administração de três bancos: Banca Carige, Intesa e Unicredit.

Em Abril-Maio 2014, Saba recebeu um mandato para intervir nas assembleias e contestar esse artifício administrativo, pedindo também respostas escritas. A criação de dinheiro cria também uma segunda personalidade do banco, que fica invisível: a Banca Intesa, por exemplo, relatou para o ano de 2013 um saldo negativo que preocupa os seus accionistas, um deficit na ordem de 4,8 biliões de Euros; mas a sua segunda personalidade, baseada na criação de dinheiro produzido naquele ano, teve a honra de entregar 344.000.000.000 € em contas que não estão sob os olhos de todos (Clearstream e Euroclear).

No curso das suas intervenções, Saba obteve como respostas: 1. Então processe-nos 2. A lei permite-o 3. Silêncio. E até foi sortudo, pois Robert foi querelado quarenta vezes.

Clearstream é, de facto, um espaço aceite por todos os jogadores de alto calibre: quando se compreende Clearstream, o “mistério” do dinheiro é de simples solução. E para entender até a que ponto Clearstream seja aceite, é suficiente um exemplo.

Em 2008, o Banco Central do Irão tinha um capital de 2.8 biliões de Dólares numa conta Citibank de Clearstream, em Nova York, Já há alguns tempos, Clearstream tinha-se comprometido a respeitar o embargo contra o Irão: havia leis americanas, sanções nas transições de dinheiro do Banco Central do Irão, motivadas por denúncias dum acto de terrorismo no Líbano, em 1983, e pelo facto do governo do Irão apoiar o programa iraniano para chegar à bomba atómica.

Clearstream, no entanto, aceitou o pedido do Banco Central do Irão para transferir essa quantia para uma conta na Europa, muito mais difícil de rastrear. As investigações revelaram todos os e-mails trocados entre funcionários da Clearstream, o seu supervisor e o Director Geral do banco iraniano. Efectivamente, o dinheiro foi transferido para um banco comercial europeu e ficou escondido, “enterrado na camada mais profunda da cadeia de custódia”.

O que temos de realçar nesta história?

- Clearstream ignora alegremente qualquer disposição ou lei nacional e internacional.

- Até um banco central independente, um dos poucos que não se encontra nas mãos dos privados, como o Banco Central do Irão, conhece e participa no jogo: é preciso reparar que esta história trata apenas duma conta, aquela gerida pela Clearstream via Citibank de New York, mas a verdade é que o Banco Central possuía em 2007 activos nas contas Clearstream equivalentes a centenas de biliões de Dólares.

O “sistema Clearstream” não existe apenas na Europa: na Ásia é activa a Asian Clearing Union (desde 1974) e Khadafi, poucos meses antes de ser morto, planeava implementar um seu sistema de “compensação bancária” que funcionasse com alguns dos bancos centrais africanos.

registar uma passividade no próprio orçamento, é criada uma actividade de igual montante no circuito Clearstream.

Inacreditável? Talvez.

Mas antes de pensar numa nova “teoria da conspiração”, vamos espreitar qual o montante depositado pelos clientes no Clearstream, o mesmo montante, lembramos, encontrado pelas investigações judiciárias francesas: 80.000 mil milhões de Euros em 2002.

Tanto para ter uma ideia, este montante é:

- 40 vezes o PIB (Produto Interno Bruto) do Brasil.

- 10 vezes o PIB da China

- 6 vezes o PIB da Zona Euro

- 5 vezes o PIB dos Estados Unidos

- 5 vezes o PIB da Zona Euro

- mais de 2 vezes o PIB dos Países do G7

- 1.12 vezes o PIB mundial.

Nada mal como dinheirinho.

Lorenzo Acerra, pesquisador italiano do site Voci dalla Strada, pegou nos resultados das investigações judiciárias francesas, no trabalho desenvolvido pelos já citados jornalista francês Denis Robert e Marco Saba, e focalizou a atenção no “caso Italia”, que é paradigmático: lembramos que a Italia não faliu (contrariamente a outros membros da Zona Euro) e tem uma dívida pública elevada, logo acima de Alemanha, França ou Reino Unido. Portanto, não representa uma excepção mas um modelo típico de como o sistema Clearstream possa ser aplicado e de como funcione: porque é assim que Clearstream funciona, em todo o mundo.

Clearstream permitiu em 2013 que a Unicredit, em linha com o que acontece a cada ano, “escondesse” (em preto e a favor de desconhecidos) 501 biliões de Euros, protegida pelo sigilo bancário do Luxemburgo. Como conseguiu? Criando dinheiro, coisa que os bancos, como já sabemos, fazem normalmente, com a plena autorização do Banco Central Europeu.

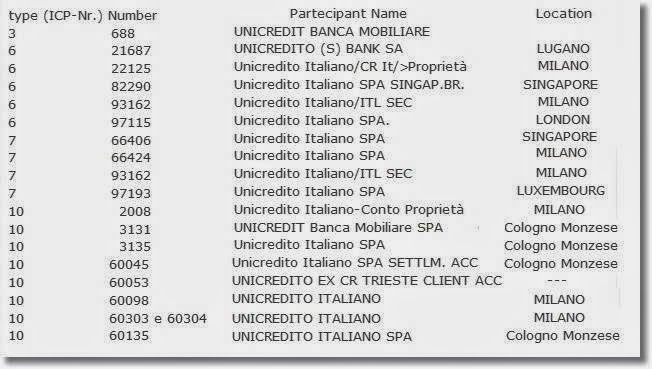

Para perceber como funciona o mecanismo, temos que analisar as contas que Unicredit tem em Clearstream e também os movimentos de dinheiro nestas contas.

Já nos primeiros registos dos clientes Clearstream, em 1995, o Banco de Roma (na altura Unicredit Banca di Roma, em seguida só Unicredit) tinha oito contas não declaradas (ou seja, contas ocultas: nº 22459, 28660, 29063, 29114 , 29149, 29203, 29343, 35092) e onze contas declaradas (contas n º 30228, 31776, 33049, 34819, 70267, 72775, 74616, 74730, 76198, 77 909, 11 096).

Em Abril de 2006, durante o ciclone judicial francês, Clearstream declarou ao diário Le Monde ter um total de 5.542 contas abertas, 3.239 das quais não declaradas. Vamos ver a que correspondem os movimentos de dinheiro destas contas, graças ao relatório datado de 2001, fornecido por uma das “gargantas fundas” de Denis Robert, ou seja, Florian Bourges (consultora empenhada na certificação das contas Clearstrem).

Nesta primeira parte, vamos tratar apenas do banco Unicredit, tanto para manter as coisas simples.

Lista das contas Unicredit em Clearstream:

Estas, portanto, são as contas dum banco privado no âmbito do circuito Clearstream.

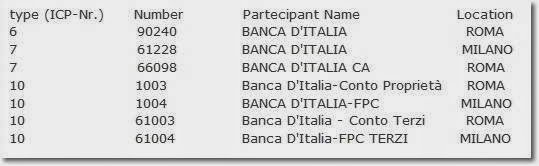

Mas também há contas dos Bancos Centrais, como vimos no caso do Irão.

Eis, por exemplo, as contas do Banco Central Italiano, a Banca d’Italia:

Na segunda parte mais informações acerca de Clearstream e todos os links.

Por enquanto, por uma questão de precisão, fica já o link do artigo de Voci dalla Strada.

Ipse dixit.