A primeira verdadeira bolha especulativa da História pode ser identificada na Bolha das Tulipas que ocorreu na Holanda em 1637. O esquema segue fielmente quanto descrito na primeira parte do artigo: só que não há bacalhau por aqui mas flores.

A primeira verdadeira bolha especulativa da História pode ser identificada na Bolha das Tulipas que ocorreu na Holanda em 1637. O esquema segue fielmente quanto descrito na primeira parte do artigo: só que não há bacalhau por aqui mas flores.

Após terem sido introduzidas na Europa em meados do século XVI (origem: Turquia), as tulipas conheceram uma popularidade cada vez mais crescente na Holanda, o que provocou uma “corrida” entre os membros da classe média para possuir os exemplares mais bonitos e raros. Os preços atingiram níveis insustentáveis e a flor tornou-se rapidamente uma mercadoria de luxo e um símbolo de status.

Em 1623, um único bulbo poderia custar até mil Florins (o rendimento média anual do período era de 150 florins) e em alguns casos as tulipas eram também trocadas com terras, gado e casas. Feita as contas, um bom negociador poderia ter ganho seis mil Florins por dia.

Em 1635, foi registada um venda de 40 bulbos por 100.000 Florins (2.500 Florins por bulbo): a título de comparação, uma tonelada de manteiga custava cerca de 100 Florins e oito porcos 240 Florins. Um preço recorde foi pago no caso do bulbo Semper Augustus, vendido por 6.000 Florins em Haarlem.

Em 1636 as tulipas entraram na Bolsas de Valores de numerosas cidades holandesas. Isso encorajou todos os membros da sociedade a comerciar as flores, muitas pessoas compravam e vendiam imóveis ou outros bens para depois especular no mercado das tulipas.

Alguns comerciantes vendiam bulbos que acabavam de ser plantados ou aqueles que pretendiam plantar: basicamente, futures de tulipas, uma prática ilegal segundo um decreto de 1610 mas que continuou a vigorar.

Em Fevereiro de 1637, não sendo possível aumentar mais os preços de venda, os comerciantes começaram a vender as flores. E foi a explosão da bolha. O preço das tulipas caiu de forma abrupta e centenas de holandeses, incluindo empresários e dignitários, foram arruinados financeiramente.

Duas observações acerca deste caso.

A primeira é que o fenómeno das bolhas especulativas é muito antigo, tendo aparecido ainda antes do final do Mercantilismo (que deixará o lugar para o Capitalismo Industrial só a partir dos finais de 1700).

A segunda: no século XX

descobriu-se que as particulares pétalas da Semper Augustus eram de facto o resultado de uma

infecção causada por um vírus que só atingia as tulipas, conhecido como “vírus do mosaico da tulipa”. 6.000 Florins para ter uma flor doente…

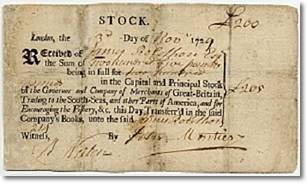

Uma das bolhas mais devastadoras foi sem dúvida a Quebra dos Mares do Sul (South Sea Bubble).

Uma das bolhas mais devastadoras foi sem dúvida a Quebra dos Mares do Sul (South Sea Bubble).

The South Sea Company (Companhia do Mar do Sul) tinha sido fundada em 1711 com o objectivo de tomar posse da Dívida Pública britânica, que na altura equivalia a 10 milhões de Libras. A empresa ficou com a dívida e em troca recebia um juro anual pago pelo Estado mais o monopólio do comércio com as colónias espanholas na América do Sul.

Para financiar a operação, a empresa emitia acções em diferentes alturas e em cada emissão os preços subiam. Havia uma euforia em relação a esta aventura económica-financeira, o que concorreu para empurrar para cima o valor das acções: isso enriqueceu os directores da empresa e vários políticos, titulares de acções e de direitos sobre as acções.

O facto é que, face ao interesse constante pagos pelo Estado sobre o valor nominal da dívida e ao modesto comércio com as colónias, o preços das acções subia de forma injustificada e até cada compra de acções ficava a ser menos conveniente do que a anterior: só uma confiança ilimitada e irracional sobre os resultados futuros da empresa podia justificar o crescimento contínuo dos preços das acções.

Era de facto o crescimento duma enorme bolha especulativa, alimentada pelo desejo de obter dinheiro fácil e pelo interesses dos administradores e dos políticos que impediram qualquer regulamentação das emissões.

Depois, de repente, a “febre” passou e a bolha explodiu. No início do ano de 1720, John Blunt, o Director da Companhia, tinha tido a ideia de emprestar dinheiro às pessoas para que estas pudessem comprar as suas acções. Mas em Agosto ficou claro que muitos dos accionistas não eram capazes de pagar as acções e tinham começado a vendê-las.

No mesmo mês, as acções tinham atingido o valor máximo de 1.000 Libras cada, mas a partir daí começaram a descer até as 100 Libras antes do final de Dezembro.

As vítimas foram muitas, pois a “febre” tinha envolvido muitos cidadãos. O cientista Isaac Newton, por exemplo, perdeu cerca de 20.000 libras. A bolha provocou uma investigação com profundas repercussões no mundo político: foi também aprovada uma lei, a Bubble Act, com a qual era proibida a constituição de sociedades anónimas baseadas nas acções; o nascimento era subordinado ao parecer explícito da Coroa ou do Parlamento Inglês (lei anulada em 1825).

E eis uma lista das principais bolhas especulativas de que há memória. Por cada bolha é presente a

E eis uma lista das principais bolhas especulativas de que há memória. Por cada bolha é presente a

ligação com a relativa página de Wikipedia portuguesa (quando existir) para ter algumas informações adicionais.

1720 Mississippi Company

1792 Pânico de 1792 (Inglês)

1825 Pânico de 1825 (Inglês)

1837 Pânico de 1837

1840 Railway Mania (Inglês)

1892 Encilhamento

1926 Florida speculative building bubble (Inglês)

1929 Roaring Twenties stock-market bubble

1970 Poseidon bubble (Inglês)

1980 Japanese asset price bubble

1997 Asian financial crisis

2000 Dot-com bubble

2005 Bolha imobiliária indiana (Inglês)

2006 Bolha imobiliária Inglesa (Inglês)

2006 Bolha imobiliária irlandesa (Inglês)

2007 Bolha do Urânio (Inglês)

2007 Bolha imobiliária dos Estados Unidos (Inglês)

2007 Bolha imobiliária espanhola (Inglês)

2007 Bolha imobiliária chinesa (Inglês)

2008 Bolha imobiliária Romena (Inglês)

2009 Bolha imobiliária australiana (Inglês)

2011 Bolha do alicate

O esquema seguido pelas bolhas especulativas é sempre constituído pelas seguintes fases:

- o aumento do valor dum bem (pode ser imóvel, como uma casa, ou móvel, como um produto natural ou financeiro) muito acima da cotação “natural”;

- a “corrida” dos investidores para adquirir o bem

- a chegada ao topo da cotação e um evento ocasional que trava a subida

- a explosão da bolha com o preço que pode cair até abaixo da cotação “natural”

- a normalização, com o preço que alcança o valor real do mercado e assim tende a permanecer.

É possível evitar as bolhas especulativas? A resposta é “sim”. Mas para isso seria preciso introduzir uma serie de normas específicas. O Professor William F. Mitchell, do Departamento de Economia da Universidade de Newcastle (Reino Unido), por exemplo, concentra a atenção num dos protagonistas das bolhas, os bancos.

Nos exemplos do passado que acabamos de observar, os bancos tiveram um papel determinante embora não visível: o simples facto de aceitar um bem financeiro (uma acção) para a concessão de empréstimos permite que esta acção ganhe “importância” aos olhos dos investidores, aumentado o preço dela. Se a acção não fosse aceite, a “corrida” para a aquisição deste bem financeiro seria travada logo à partida.

Portanto, o Professor Mitchell apresenta um conjunto de medidas que deveriam ser seguidas pelos bancos comerciais:

- os bancos deveriam emprestar dinheiro apenas directamente a quem o solicite. Todos os empréstimos deveriam entrar nos orçamentos (coisa que agora não acontece) e isso iria parar o fenómeno das comissões pagas a terceiros, como no caso dos mesmos bancos que podem actuar como corretores de Bolsa e no caso dos especuladores que aqueles que vendem empréstimos para lucro. É neste sector bancário que teve origem a actual crise económica, precisamente porque é uma área difícil de controlar.

- os bancos não deveriam aceitar nenhum activo financeiro como garantia para o fornecimento de empréstimos. A garantia deve ser avaliada sobre o valor do rendimento do activo para o qual foi concedido o empréstimo, e isso exigiria que os bancos tivessem uma melhor política de gestão dos riscos do crédito;

- não deveria ser permitido que bancos tivessem activos não orçamentados. Por exemplo, as financiarias sediadas nos offshore que fogem às regras;

- os bancos não deveria poder efectuar negócios, ou ter activos comerciais, no sector dos seguros, que é uma área na qual operam os que devem atribuir um preço ao risco.

- os bancos deveriam ter restrições no que diz respeito às facilidades para a concessão de empréstimos e, portanto, não envolver-se em outras actividades comerciais.

Seria suficiente isso para eliminar o risco de bolhas especulativas? Não, não seria suficiente.

Pegamos no caso das tulipas: tratou-se duma bolha baseada num produto natural, um episódio no qual o papel dos bancos foi marginal. Já no caso da Quebra dos Mares do Sul os bancos foram fundamentais na concessão de empréstimos e de outras actividades mais ou menos evidentes. E não podemos esquecer que a nossa sociedade já não é como aquela holandesa do XVII século, hoje os bancos estão presentes numa infinidade de áreas, pelo que um episódio como aquele das tulipas sem uma intervenção massiva dos bancos privados seria impensável.

As medidas do Prof. Mitchell têm também o mérito de limitar grandemente o perigo do surgimento de bolhas e teriam também a capacidade de limitar o eventual “contagio” no caso duma bolha nascida na mesma.

Agora, tentem convencer os bancos…

Ipse dixit.

Fontes: William F. Mitchell: Bolle speculative patrimoniali e comportamento delle banche (ficheiro Pdf, italiano), Wikipedia (links no texto)

As 'bolhas especulativas' são um assunto perfeitamente identificado e amplamente estudado… todavia, no entanto, devido à falta de informação (que os mestres-em-economia deveriam ter transmitido às pessoas) milhares de pessoas contraíram empréstimos para comprar casa… que depois (com o fim da bolha imobiliária) desvalorizaram…

.

Mais: foram mestres-em-economia [com o silêncio cúmplice de (muitos outros) mestres/elite em economia] que enfiaram ao contribuinte autoestradas 'olha lá vem um', estádios de futebol vazios, nacionalização do BPN, etc, etc, etc…

.

CONCLUINDO: Por muitos mestres-em-economia que existam por aí… QUEM PAGA NUNCA PODE DEIXAR DE TER UMA PALAVRA A DIZER!!!

{'http://fimcidadaniainfantil.blogspot.pt/'}

Olá Menvp!

Para responder também à pergunta deixada anteriormente: o que se passa com as bolhas imobiliárias é algo inconcebível. É "normal" que uma pessoa empregue as suas poupanças para adquirir um imóvel que poucos meses depois perdem uma parte muito significativa do valor.

Aqui em Portugal a crise abateu os preços e hoje é possível comprar uma vivenda em Sesimbra (na costa) por 100 mil Euros quando até 5 ou 6 anos atrás eram precisos 150 mil. Não ouvi isso: vi! Mas não comprei pois não tenho dinheiro 🙁

Estamos a falar daquelas que muitas vezes são as poupanças duma vida de trabalho que, dum dia para outro, ficam desvalorizadas de forma brutal. Infelizmente, como é possível observar no artigo, 8 das 10 últimas bolhas especulativas são de tipo imobiliário. A razão é simples: dum lado, o tijolo constitui uma área especulativa de grande interesse e potencialidade, do outro a casa é um bem de primária importância.

Voltando ao caso de Portugal, é sintomático que a comunicação social trate ao longo de semanas ou até meses de casos interessantes, sem dúvida, mas não comparáveis às perdas económicas sofridas pelos cidadãos proprietários de imóveis. Limita-se a afirmar que "o mercado dos imóveis está em baixo", sem especificar quais as razões que levaram até esta situação, quais medidas podem ser tomadas para compensar a perda do valor e quem ganhou com esta situação.

Porque é bom não esquecer que as bolhas criam perdas, disso não há dúvida, mas não para todos. Há pessoas ou empresas que sabem muito bem como mexer-se no meio duma bolha em formação, sabem quais instrumentos utilizar para prever a andamento, podendo assim "sair" da bolha por tempo e ficando com os ganhos. Infelizmente estes são conhecimentos disponíveis apenas para uma minoria. Mas esta não é novidade, pois não?

Abraço!!!

As bolhas são mais um instrumento financeiro a fazer parte deste esquema global especulativo.

As bolhas imobiliárias são apetecíveis, pois o mercado é gigantesco.

O Bloco de Esquerda (partido onde nunca votei) fez uma proposta que ia no sentido de, com a entrega de uma casa ao banco o cidadão veria automaticamente cancelado o empréstimo, sem mais encargos. Esta proposta era mais que justa pois, os bancos que estão por detrás da formação da bolha imobiliária bem como do seu colapso, logo deveriam ser os únicos responsáveis. Mas a proposta foi chumbada no parlamento.

Falar aqui de justiça é conversa para totós. Existe antes uma guerra em que os mais ricos querem cada vez a ficar mais ricos, e os restantes não sabem o que querem.

menvp, quem paga não é bem um cidadão infantil, é um cidadão idiota.

Krowler

Não conheço casos de pessoas aonde «poupanças duma vida de trabalho que, dum dia para outro, ficam desvalorizadas de forma brutal» … mas conheço pessoas (familiares e vizinhos), de modestos rendimentos, que se endividaram para comprar uma casa… e acabaram por perder bastante dinheiro com isso.

.

Obrigado pelas respostas Max e Krowler.

Bolhas especulativas são parte integrante do sistema econômico/financeiro global regido por sionistas e seus exércitos de vassalos. Tem como objetivo maior, iniciar e fechar ciclos de segmentos cujas atividades respondem por cifras gigantescas. O que se esconde nesses processos é a essência das sociedades. O LUCRO, e nisso os judeus tornaram-se mestres, depois de conviverem com os babilônicos por mais de 1000 anos…